在美、中關係持續緊張之際,美國於下半年針對中國的「所有產品」課徵 25% 關稅之可能性,正在快速上升,而若美中貿易戰再度升級,那麼中國政府可能再次引導人民幣貶值,來對沖關稅壓力。

知名總體經濟調研機構 BCA 研究顯示,今年美中貿易戰重燃的可能性很大,將使人民幣兌美元面臨下行壓力,且今年若爆發貿易戰,那麼恐將與去年中國試圖與美國達成貿易協議不同,川普今年面對的北京政府可能將毫不妥協,因此,北京方面更有可能將貶值作為對抗工具,甚至在美國出手加徵關稅之前,就動用此一匯率武器。

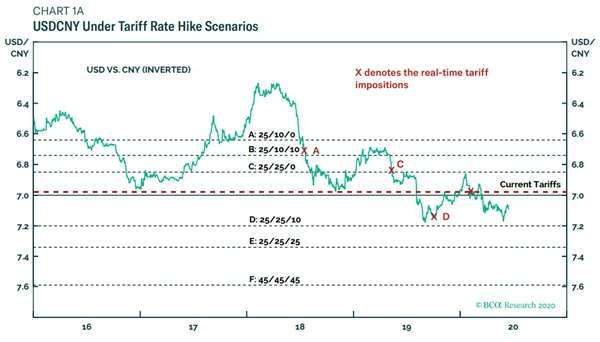

據 BCA 預測在不同的關稅漲幅情景下,最新調整後的均衡匯率模型顯示,在人民幣美元的戰術性 (0-3 個月) 波動下,若川普對所有美國進口的中國商品關稅稅率提高至 25%,那麼人民幣兌美元的匯率還將從目前下跌 4%;但是,在長期的週期性時間內 (未來 12 個月),人民幣則可能反彈。

基於關稅經濟學,重新調整後的匯率模型:

如果美國對中國出口產品加徵關稅,人民幣兌美元匯率將下跌多少?

據 BCA 最新調整後的均衡匯率模型顯示,若美國自即日起對所有中國商品的進口關稅提高至 25%,那麼人民幣兌美元匯率可能會下跌 4% 至 7.35 上下。

但是,貨幣市場往往會低估影響,在美中貿易戰可能進一步升級的情況下,市場力量很可能會進一步壓低人民幣,且更重要的是,中國人行 (PBoC) 不太可能力守人民幣匯率,因為在貿易戰升溫的場景下,人民幣匯價下跌將能夠緩解出口衝擊。

關稅上漲通常會促使兩國之間進行調整,可能是透過匯率以重新調整價格競爭力,也可能是透過匯率調整可交易的商品數量,或者兩者結合。

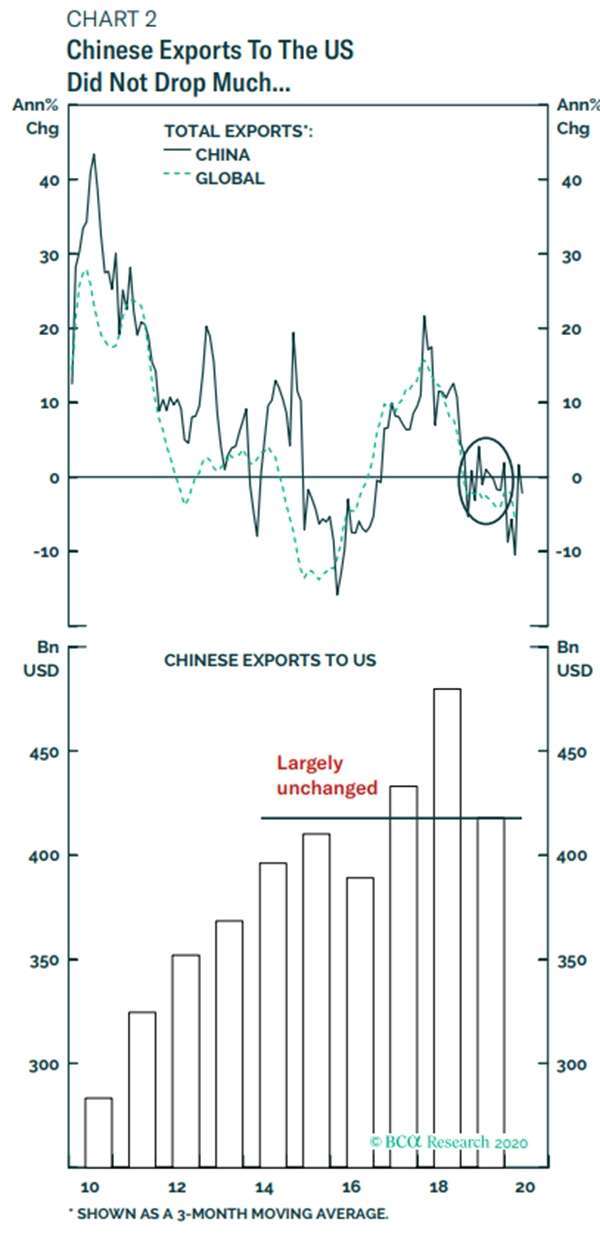

如下圖所示,拿 2019 年中國對美出口數據,來與 2017 年貿易戰爆發之前的兩年相比,中國對美的商品出口量僅略有下降,鑑於此後大部分時間內全球貿易都在放緩,這暗示了調整主要是通過匯率進行。

你的投資該怎麼應對:

近期來看,美中貿易戰升溫或引發市場的避險情緒,BCA 認為短線的戰術性 (0-3 個月) 操作,繼續建議做多美元兌人民幣,但長期的週期性時間 (未來 12 個月) 來看,美元可能將步入下一個下跌週期,故這將有助於人民幣反彈回升。

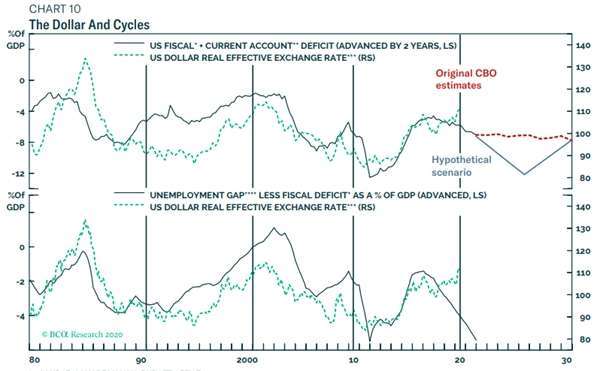

除了聯準會 (Fed) 的鴿派立場外,越來越多的證據表明,長線來看,美元正在進入新一輪的下跌週期,美元走勢往往會以大約 10 年的長期周期運行,而熊市的定義是美國雙赤字上升。

美元之所以長線可能進入新的下跌週期,原因在於,隨著美國財政部發行越來越多的債務來為財政支出提供資金,市場通常會要求更低廉的美元匯率,以便為這些赤字提供資金。

因此,在接下來的 12 個月,除非第二波疫情引發嚴厲的封鎖措施,隨著全球增長反彈,作為反週期貨幣的美元將被壓低,但鑑於美元兌人民幣匯率在長期的週期性時間內 (未來 12 個月),走勢往往追隨美元,這將有助於人民幣升值。

"對的" - Google 新聞

June 20, 2020 at 01:53PM

https://ift.tt/2AU4Rz9

〈分析〉若美對中國「所有產品」課徵25%關稅 人民幣還要跌多少? - 鉅亨網

"對的" - Google 新聞

https://ift.tt/33jzojV

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

Bagikan Berita Ini

0 Response to "〈分析〉若美對中國「所有產品」課徵25%關稅 人民幣還要跌多少? - 鉅亨網"

Post a Comment